이사 자금 때문에 신용대출 5천만 원 알아보다가

은행에서 황당한 말을 들었어요.

"고객님 한도가 3,200만 원밖에 안 나오는데요?"

연봉 4천만 원이면 신용대출은 연봉만큼은 받을 수 있는 줄 알았거든요.

근데 이미 그 기준이 옛날 얘기였어요.

이유를 물어보니 DSR(총부채원리금상환비율)이라는 게 있어서

제 마이너스통장이랑 자동차 할부까지 다 합산되더라고요.

거기다 스트레스 DSR까지 적용돼서 실제 받을 수 있는 금액이 훨씬 줄어든 거예요.

그날 집에 와서 제 대출 구조를 다 뜯어봤어요.

오늘은 그 과정에서 알게 된 DSR 계산법이랑

한도 늘리는 실전 방법을 정리해 드릴게요.

DSR이 뭔지부터 제대로 이해했어요

DSR은 1년 동안 갚아야 할 모든 대출의 원금+이자를

연소득으로 나눈 비율이에요.

DSR = (연간 총 원리금 상환액 ÷ 연간 소득) × 100

포함되는 것: 주택담보대출, 신용대출, 마이너스통장, 카드론, 자동차 할부, 학자금대출

제외되는 것: 전세자금대출, 중도금대출, 일부 정책금융상품

2026년 기준으로 1 금융권은 DSR 40%, 2 금융권은 50%를 넘으면 대출이 막혀요.

제 경우엔 마이너스통장 한도 500만 원이 있었는데,

이게 사용하지 않아도 한도 전액이 대출로 잡혀요.

이걸 몰랐던 게 제 한도가 줄어든 첫 번째 이유였어요.

제 한도가 줄어든 진짜 이유 - 스트레스 DSR

DSR만으로 끝이 아니었어요.

2025년 7월부터 전국 적용된 스트레스 DSR 3단계가

2026년에도 그대로 유지되고 있어요.

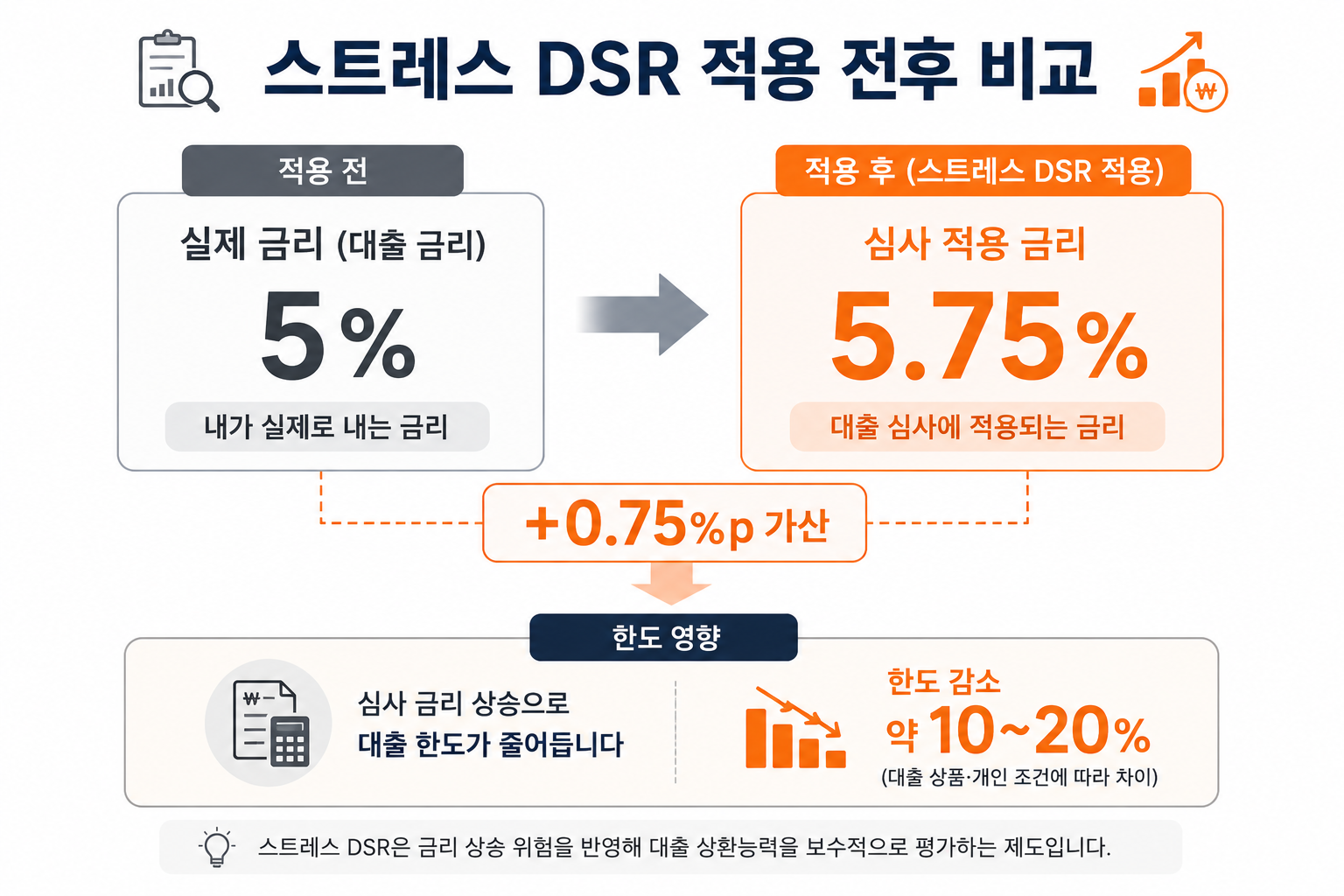

이게 뭐냐면, 실제 대출 금리가 아니라

"금리가 더 오를 수 있다"는 가정으로 가산 금리를 얹어서 계산하는 방식이에요.

실제 신용대출 금리 5% → 심사 시 5.75%로 계산 (스트레스 금리 0.75%p 가산)

→ 매달 갚아야 할 가상의 금액이 더 커짐

→ DSR 비율이 더 높게 잡혀서 한도가 줄어듦

적용 범위: 은행권 주택담보대출 + 신용대출 (2단계 기준)

연소득 1억 원 기준으로 계산하면

스트레스 DSR 적용 전후로 대출 한도가 최대 4,800만 원까지 차이 날 수 있다는 분석도 있어요.

같은 소득이라도 언제 대출받느냐에 따라 빌릴 수 있는 돈이 완전히 달라지는 거예요.

1인가구 직장인이 한도 늘리는 실전 방법 5가지

① 안 쓰는 마이너스통장·카드론 정리하기

저는 이걸로 한도가 가장 많이 늘었어요.

3년 동안 한 번도 안 쓴 마이너스통장 500만 원짜리를 해지했더니

DSR 계산에서 그만큼 빠지면서 한도가 늘어났어요.

② 자동차 할부 일시 상환 검토

자동차 할부가 남아있다면

이것도 DSR에 그대로 잡혀요.

목돈이 있다면 할부를 미리 정리하는 게

신용대출 한도에는 더 유리할 수 있어요.

③ 만기를 길게 잡기

신용대출은 DSR 계산 시 보통 5년 만기로 환산해서

월 상환액을 계산해요.

실제 만기를 더 길게 설정할 수 있는 상품을 찾으면

월 상환 부담이 분산돼서 DSR이 낮게 잡혀요.

④ 추가 소득 증빙하기

부업이나 임대 소득이 있다면

이것도 소득으로 인정받을 수 있어요.

DSR은 비율이라서 소득이 늘어나면 같은 비율 안에서 더 많이 빌릴 수 있어요.

소득 증빙 서류를 꼼꼼히 챙기는 게 의외로 큰 차이를 만들어요.

⑤ 1억 이하 신용대출, 규제 완화 확인하기

2026년 기준으로 신용대출 한도 제한이 일부 완화됐어요.

기존엔 "연소득 범위 이내"라는 제한이 있었는데,

지금은 DSR 40% 범위 내에서 더 많이 빌릴 수 있는 구조예요.

연소득 1억 원이라면 이론상 최대 1억 6천만 원까지도 가능해요.

대출 신청 전에 꼭 셀프 계산해 보세요

은행 가서 듣고 당황하지 마시고,

미리 계산기로 확인하고 가는 게 훨씬 마음 편해요.

☑ 토스, 핀다, 올크레딧 등에서 DSR 계산기로 내 한도 먼저 확인

☑ 마이너스통장·카드론·자동차 할부 등 기존 대출 전부 목록화

☑ 안 쓰는 마이너스통장 있는지 확인 → 해지 또는 한도 축소

☑ 부업·임대 소득 있다면 증빙 서류 미리 준비

☑ 1금융권(DSR 40%) vs 2금융권(DSR 50%) 중 내 상황에 맞는 곳 비교

결론 - 대출은 연봉이 아니라 DSR로 결정돼요

저 그날 충격받고 나서 깨달은 게 있어요.

"연봉 4천이면 4천 빌릴 수 있겠지"라는 생각 자체가 틀린 거였어요.

신용대출 한도는 내 연봉이 아니라, 내가 갖고 있는 모든 대출의 총합으로 결정돼요.

마이너스통장 정리하고, 자동차 할부 일부 갚고 나서

다시 계산해 보니 한도가 3,200만 원에서 4,100만 원까지 올라갔어요.

대출받을 계획이 있다면

신청 직전이 아니라 최소 1~2개월 전부터 내 부채 구조를 정리해 두는 게 맞아요.

저처럼 은행 가서 당황하지 마시고, 미리 계산기로 확인해 보세요.

1️⃣ 토스 또는 핀다 DSR 계산기로 내 한도 확인

2️⃣ 보유 중인 모든 대출(마이너스통장·할부·카드론) 목록 정리

3️⃣ 안 쓰는 마이너스통장 해지 여부 검토

4️⃣ 대출 계획 있다면 1~2개월 전부터 부채 구조 정리 시작

대출 한도 알아보다가 당황하셨던 경험 있으신 분 있나요?

댓글로 상황 남겨주시면 같이 얘기해 봐요 😊

#신용대출 DSR #스트레스 DSR #직장인대출 #1인가구재테크 #대출한도 2026년